こんにちは!

夫婦でFIREを目指している妻@社畜夫婦です。

今回は、私たち社畜夫婦のこれまでの資産推移をお見せしようかと思います(^^)/

お金に関する自己紹介という感じです。

- それぞれの独身時代

- 結婚後(~海外赴任前)

という2フェーズに分けて資産推移をまとめたので、あーこんな人達なんだー、と思って見て頂ければと思います!

なお、海外赴任以降は、為替もあるので集計がめんどくさくてやっていません(笑)

なので、海外赴任以前までのまとめとなっています♪

社畜夫婦の資産推移

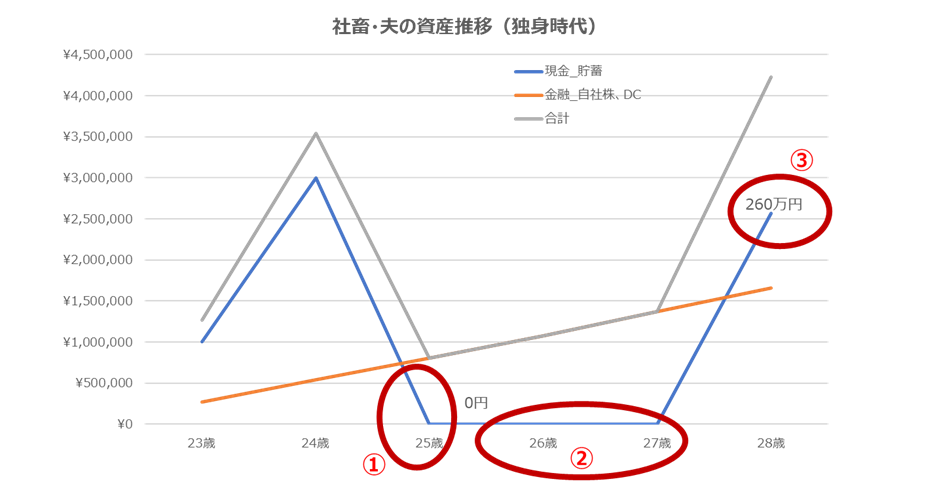

独身時代・夫

↑夫の自己紹介記事でもお話していますが、色々と「お金」には敏感だった夫の資産推移はこちらです。

グラフががくがくしていますね(笑)

①25歳:資産0円になる(笑)

夫は25歳の時に自宅用1LKDマンションを購入(1,710万円)し、それまで貯めた貯蓄300万円ほどを全額使い切っています。

当時からお付き合いしていましたが、これには「わーお・・」と思いました(笑)

「家賃もったいない」と思ったことから様々な試算をして購入に至った訳ですが、このマンションにまつわる体験談はこちらで詳しくお話ししています。

とてもパンチのあるマンションでした(^^;)笑

②25歳-27歳:鬼の繰上げ返済で資産0円

購入したパンチのある自宅マンション(笑)で暮らし始めた夫ですが、ローン残債が減っていくのが面白くて、毎月の給与・ボーナスから生活費を除いた全額:年間約200-250万円ものお金を、これまた全て繰り上げ返済に充てていたようです。

③28歳:自宅マンション売却&不動産投資1棟目購入

さて28歳になった頃、年収UPさせたい思いから不動産投資を始めています。(サイト運営もやっていましたね)

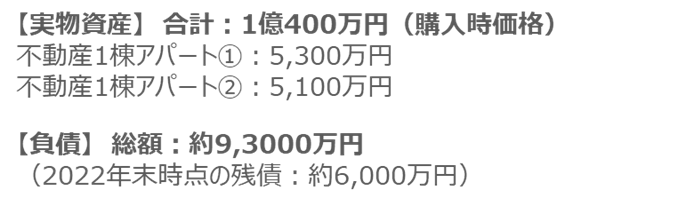

そこで購入した自宅マンションを売却し、1,000万円手残りとなったので、そこから900万円を元手に1棟アパート購入(5,300万円)しました。

こうして現金貯蓄が増えて減ったあとは、更に給与分の貯蓄と購入したアパート収益を貯めたことで、この年にやっと貯蓄がプラスになっています。

この状態で結婚を迎えます!

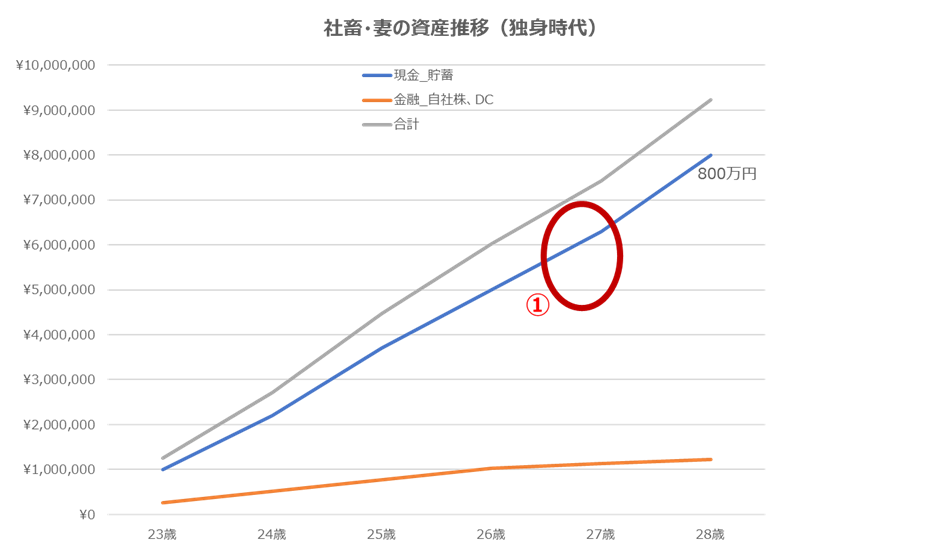

独身時代・妻

私の場合は夫と違い、かなりマネーリテラシーが低いので目立ったイベントがありません。

会社の確定拠出年金はありましたが、とにかく現金を銀行口座に据え置くスタイル(笑)でした。

①27歳:転職&一人暮らし

唯一のトピックがこれです(笑)しかも資産にまつわらないという・・(^^;

それまで実家暮らしだった私ですが、27歳のタイミングで転職をし、しばらくした後に一人暮らしも始めました。

転職後は残業が減ったけれど、収入は同額程度をキープしていたので、実質収入UPといえそうですが、一人暮らしを始めたことによる支出増で、貯蓄率は変わらず約40%ほどでした。

この貯蓄率ですが、実家暮らしが長かった割には低い方ですよね。

本当にお金に関するリテラシーが無くて、常にどんぶり勘定&感覚でお金を使うタイプでした。

とはいえ実家暮らしの際は、仕事もかなり忙しくて平日はランチ代くらいしか使う事がありませんでした。

じゃあもっと貯まるじゃん?って感じですが、仕事のストレスを休日に買い物することで発散していたんですよね。。

一人暮らし後もだんだんと仕事が忙しくなってきて、平日は常に外食だったので出費減らず。

結果的に毎年150万円くらいの貯金が出来ていただけで、自分の感覚に頼った歯止め(使い過ぎ歯止め)をしていただけです。

夫の資産運用っぷりを隣で見てきたにもかかわらずこれですよ(笑)

マンション購入に対して「わーお・・」とか思ってる場合じゃない(^○^)

完全に良くないやつですね・・

ということで、この状態で結婚を迎えることになりました。

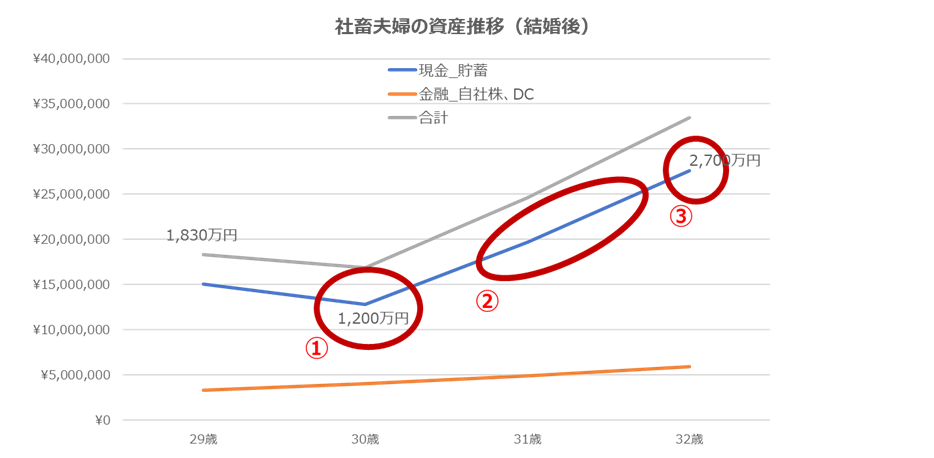

結婚後~海外赴任前

バリ資産運用・夫+現金据置・妻 が結婚したことで、29歳で資産:1,830万円+不動産の状態で結婚生活がスタートしました。

①30歳:不動産投資2棟目購入&夫・転職

結婚したことでまた現金が貯まったので、自己資金900万円を投じて1棟アパートをもう一つ購入(5,100万円)します。

また夫がかなり福利厚生が厚い会社に転職したことで、家賃補助が大幅にUPしました。

このことにより、我が家の貯蓄率がぎゅんと上がりました。

②30歳-32歳:2年で1,500万円ほどの貯蓄

結婚後は、

- 妻の給与手取り全額(約450万円)+不動産収益全額 ⇒ 貯蓄

- 夫の給与手取り全額(約520万円) ⇒ 生活費

という形で家計をやりくりしています。

どのくらいの不動産収益が得られるか、はこちらで2021年の収支公開しています。

また私たちは家計簿を付けない、忙しい人にもお勧めな簡単でシンプルな方法でゆるーい家計管理をしています!

もちろん家計管理の担当は「お金」が得意な夫です(^^)/

③32歳(赴任直前):繰り上げ返済2,000万円

お得意の(笑)

海外赴任が決まったので、貯まった現金から2,000万円をローンの繰上げ返済に充てました。

これは、金利&現金据置がもったいない(赴任中お金を動かすことが難しい)ことと、不動産キャッシュフローの向上を図ったものです。

最後に

と、こんな感じです。

ここまでの、FIREを目指す以前の我が家の資産形成としては、不動産投資+現金で分散という方法でした。

現金は社畜で二人とも働いている限りはどんどん貯まっていくので、繰り上げ返済に充てることで負債&金利を減らしていく、というループの考え方ですね。

ですが今後は(日本帰国後は)FIREに向けて株式投資を始めていくので、これまで現金貯蓄にしていた分を全額、株式投資へ入金する予定です!

その具体的なFIREに向けたマネープランは今度またお話ししますね(^^)/

なお、私たちのFIRE達成方法・達成条件はこちらの記事でお伝えしている通りです♪

妻@社畜夫婦![]()

コメント