こんにちは。社畜夫婦の妻です。![]()

突然ですが、皆さんは貯金、できていますか?

貯金したいけど、なぜか想いとは裏腹に貯金できない!

最初は気合が入るんだけど、だんだん続かなくなる・・・

誘惑に負けて、ダメと分かっててもつい使ってしまう!

という方、多いのではないでしょうか?

貯金は、“モチベーション”や“根性論”だけで続けようと思っても、難しいと思います。

その時々の状況によってモチベーションや気持ちは変わりますし、自分に甘くなる人が多いですよね。

貯金を挫折 → 挫折体験で貯金が嫌になる というように、貯金がしたいのにどんどんと貯金が出来ない状態に陥ってしまいがちでは無いでしょうか?

ですが、“モチベーション”や“根性論”に頼らずに続けられる、貯金できるコツがあります!

それは、

意志とは関係ないところで、機械的にお金が貯まる「仕組み」を作る

ことです。

今回は、これまで1億円以上の資産を築いてきた社畜夫婦も実践している、お金が貯まる「仕組み」を作るコツをご紹介します!

(私たち社畜夫婦の1億円までの資産推移はこちらの記事をご覧ください↓)

皆さんもこのコツを意識しながら実践すれば、勝手にお金が貯まっていくようになるので、ぜひ見てみてください♪

お金を貯められない人の特徴

本題に入る前に、お金を貯められない人は、どんな特徴を持っているのでしょうか?

- 収入上がると、使うお金が増えてしまう

→だから“つい”使ってしまう。或いは“必要以上に”使ってしまう

- ひと月あたりの収支を把握してない

- 支出優先、残ったお金で貯金したがる

- 衝動買いが多い

→何となく『貯金できたらいいなー』くらいにしか考えておらず、長く続かない。途中で挫折する

- 収入上がると、使うお金が増えてしまう

→お金を“使うこと”に目が行っているので、ある分だけお金を使う癖がついていて貯金できない

こういった特徴に少しでも心当たりがある方は、なかなか貯金できていないのではないでしょうか。

では、お金を貯めるためにはどうすればいいのでしょうか?

そうです。これらのクセを改めればOKです。

その際のポイントとしては、以下を意識すると良いと思います。

“頑張ります!”のような根性論で行動するのではなく、

頑張らなくてもお金が貯まるような“仕組み”を作る

それでは、次章で詳しくお話しします。

お金が貯まる“仕組み”づくりのコツ 5選

①貯金の目的と目標額を決める

最初に、なんとなく漠然と貯金しよう・・ではなく、何のために貯金をしたいのか?を定めましょう。

そして、目的のためにはいくらが必要なのか?という具体的な金額も定めましょう。

例えば①:

1年後、海外旅行したいから50万円欲しい という目標だとしたら、

50万円÷12か月=約4.2万円/月貯金

というように、月に4.2万円貯める必要があることが分かります。

そして、多少不確定な未来のことであっても、仮定をおくことで目標を定めておきます。

例えば②:

5年後に結婚式を挙げると仮定して、100万円貯めておこう

100万円÷12か月=約1.7万円/月貯金

このように、仮定をおくことで月に貯めるべき金額を算出することができます。

仮定の通りに行かなくても、必要になった時に「お金が無い!」ということであたふたしてしまう事は無いですよね?

さてこのように、目的によって必要な貯金額も変わります。

なので貯金というのは、ただ漠然とするものではありません。

しっかりと、お金を使う時期(目的を果たす時期)も合わせて明確にしてから、始めるものです。

そうしないと毎月いくら貯めればいいのか、分からないですよね?

月の貯金額が明確ではないので、途中で「まぁいっか」となって挫折してしまいます。

なので、貯金する目的とそれに必要な金額、そのために貯めるべき月々のお金を明確にしましょう。

ただし「毎月ホントにその貯金をねん出できそうか」の算段は付けておくべきです。そして難しそうであれば、目標を調整することも視野に入れましょう。

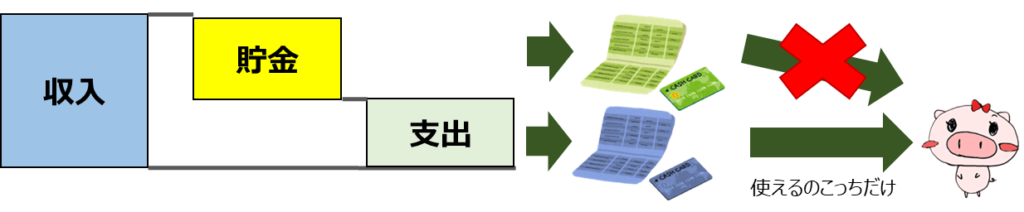

②貯蓄専用の口座を作る

「使ったお金の残りで貯金しよう」では、欲に負けてしまって、結局お金は貯まりません。

ある程度、貯金に慣れてきたら「欲」もコントロールできますが、今のうちは難しいですよね?

なので、先に収入の中から、「貯金すべきお金」をよけておいて使えないようにする、が有効です。

やり方としては、会社の給与口座を2つ指定しても良いですし、給料日に自分で“貯金用”口座に振り替えてもOKです。

そのうえで、”貯金用”口座のお金は積立投資に入金するなど、簡単に引き出せないようにしておくことは、なおベターと言えますね。

これでは一見窮屈に思えますが・・・あくまで「貯金」をすることが目的です!好きなだけお金を使いたい!という場合はもう割り切って、いったん貯金を考えない方が気持ちが幸せになります。

③支出を把握し、予算を設ける

貯金ファーストで支出を組み立てると、それが”理想の支出予算”になります。

どういう事かというと、

例えば:

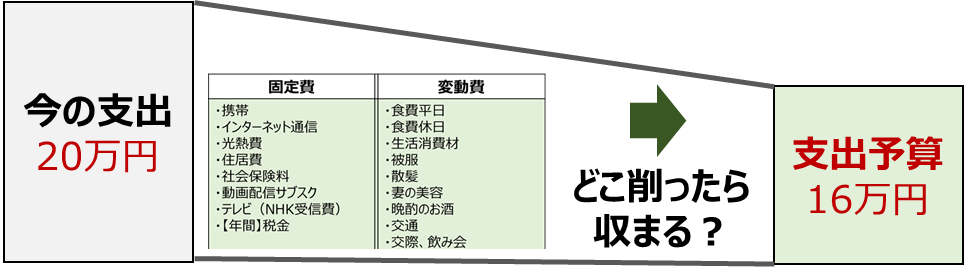

収入(手取り)が月20万円だとします。そのうち、貯金したい金額が月4万円だとします。

そうすると、20万円ー4万円=16万円となり、この16万円が”理想の支出予算”にあたります。

つまり、支出予算に生活費を収めることを前提に、貯金する額をまっさきに「貯金用口座」によけておくということです。これが、貯金ファーストです。

ただ”理想の支出予算”は現実的なものでないとダメなので、順番としてまずは、今、毎月どれくらいの支出があるのか?を把握しましょう。

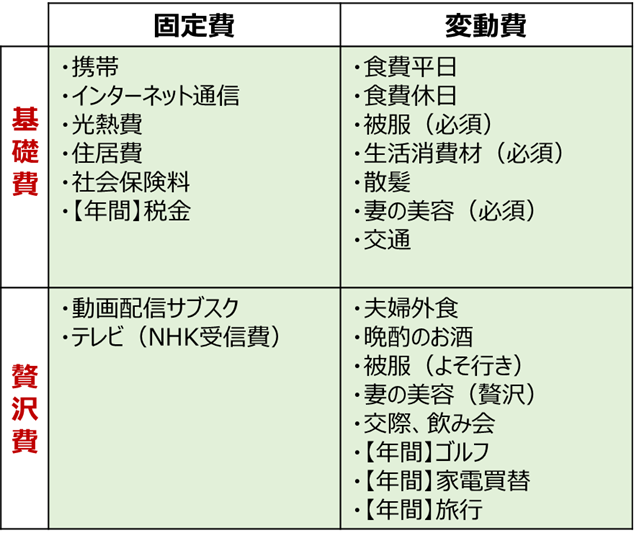

その際にはぜひ、「固定費」と「変動費」、更には「基礎費」と「贅沢費」を加えた4事象で把握しておくと良いと思います。

詳しくはこちらの記事でお話ししていますので、参考にしてください。↓

今の支出を把握する目的としては、

①”理想の支出予算”に収まっているか?を見る

②収まっていない場合、どこを削るか?を考える

です。特に②をやる時には、支出項目が細かく分かっていると、見直しがしやすいですよね?

また支出を見直す時も、「何が削れるかな?」とゼロベースで積み上げを考えるよりも、予算という上限を決めたほうが、「何を削ったら予算に収まるか?」とパズルのように考えやすくなります。

そしてこのタイミングで見直した後の支出予算以外のお金は、全て「貯金用口座」によけておきます。

こうすることで、“つい”使ってしまうことや、“必要以上に”使ってしまうことを防げるようになります。

④予算内で支出を徹底管理する

ではいよいよ、決めた毎月の支出予算からはみ出ないように、支出を管理するステップです。

ただし、予算を超えないように!のみに注意すればOKで、細かい家計簿は付ける必要ありません。

なぜか? ですが、

あくまで目的は『貯金をきちんと確保する』ことだからです。

ですので、支出は予算オーバーさえしなければOKといえます。

このシンプルで簡単は支出管理の方法は、こちらの記事にも書いていますので、見てみてください。↓

↑の記事の内容をかいつまむと、1枚のクレジットカード、または1つの生活用口座をウォッチするだけで、全ての支出が把握できるようにすることがポイントです。

本当にシンプルに簡単に支出管理できますので、ぜひ試してみてください♪

⑤衝動買いをやめる

最後のこれだけは「根性論」バリバリかもしれません。笑

ですが、とても大切なことです。

貯金を確保するために支出に予算をもうけて、貯金と支出予算の口座を分けることで機械的に管理することを目指しているのに、衝動買いなんてしてしまったら、全てが崩れてしまいます!

ですので、セールに飛びついたり、限定品やキャンペーンという言葉に踊らされること無く、ぜひ計画的にお買い物をしましょう!

まとめ

いかがでしょうか。

「貯金」というのは、自分の意志の力だけで続けることは難しいです。なので皆さんも、本日ご紹介した5つのコツを意識して、勝手にお金が貯まる“仕組み”をつくりましょう。

■5つのコツ

①貯金の目的と目標額を決める

②貯蓄専用の口座を作る

③支出を把握し、予算を設ける

④予算内で支出を徹底管理する

⑤衝動買いをやめる

それでも予算管理が甘かったり、最初のうちは慣れずに予算オーバーしてしまったり、「つい」誘惑に負けて「必要以上」に使ってしまったりということは起きると思います。

ですがそこで諦めることなく、しっかりと反省をして、そして反省を次に活かしてコツの①~⑤を繰り返しトライすることで段々と慣れてきて定着します。

そうすると、勝手にお金が貯まっていくことを実感できるはずです!

妻@社畜夫婦![]()

コメント